企業が継続的に成長するために必要な「売上予算」は、会社の経営の安定や問題点の早期発見に役立つと言われています。

ただし、売上予算を誤った認識で策定・活用してしまうと本来の効果を発揮しません。せっかく、苦労して売上予算を立てたのに努力が水の泡となってしまいます。そこでこの記事では、売上予算の策定する目的から具体的な立て方、活用方法まで解説します。

[toc]

売上予算を活用する前に「営業組織の編成方法」に悩んでいる方もいらっしゃるかもしれません。営業組織のレベルを簡単に診断できる「 BtoB 営業組織レベルチェックシート」がおすすめです。

このレベルチェックシートを活用することで、自社の営業組織の状態を定量的に把握でき、今何に取り組むべきか定められます。無料ですのでぜひ、活用してみてください。

無料ダウンロード:【Sales Ops】BtoB営業組織レベルチェックシート

売上予算とは?

予算とは?

企業が将来の経営ビジョンに基づいて設定した利益目標を達成するために、予測される収入と企業活動に必要な支出に基づいて定められた計画のことを「予算」と言います。

予算の種類として以下の4つが挙げられます。

売上予算:予測される売上に基づいた目標利益予算:売上から経費・原価などを差し引いて算出した目標原価予算:商品・サービスの提供のために必要になる原材料の費用経費予算:人件費・交通費などの企業が継続して活動していくために必要な費用

企業が持続的に成長していくためには、「利益を生み出して投資を行うサイクル」が必要です。予算を立てることで「企業が目指す目標」が明確になり、達成に向けた営業活動の進捗の管理や修正が可能になります。

また、予算があることで全社で目標を共有しやすくなったり、計画と実績を比較して新たな示唆を抽出できたりと、さまざまなメリットがあります。

予算を達成したい、営業組織の生産性を高めたい、営業DX に興味があるとお考えの方は下記の資料を参考にしてみてください。

無料ダウンロード:営業組織の DX の要諦

売上予算とは?

売上予算は、企業が利益を出していくための前提となる営業活動で得られる売上の期待値となります。つまり、目標となる営業利益を達成するために必要な売上高を現実的な過去の数値に基づいて立てていきます。目標値としては販売数と金額が該当します。

現実的な数値とは、過去の顧客ごとの成約率や市場分析などのデータを指していて、これらの数値をもとに将来の売上予測を立てることから始まります。

期中に達成する必要のある目標として立て、過去の売上実績を前提にプラスアルファを調整します。売上予算を立てることで、予算達成に向けたリソースの割り振りや具体的な営業戦略に落とし込んでいくことができます。

ただし、先述の通り売上予算の策定は市場の変化など外的要因を考慮する必要があります。例えば、海外輸出を主としている製造業の場合、為替の変動によって売上が大きく上下してしまいます。

売上予算と見込み(予測)の違いとは?

売上予算と売上予測とは?

売上予算と売上予測は似たような言葉であるため、同じような意味として使いがちな用語です。しかし、それぞれの意味には大きな違いがあります。

シンプルに表すと、予算は現実的な数値に基づく「目標」であり、予測とは将来のある時点で得られる収益の「見込み」となります。

例えば、ある製造メーカーが「今年発売した新商品を、来年は年150%の売上に成長させたい」と考えたとします。この時に掲げられた「年150%の売上」が予算(目標)です。

予算と予測の使い方

予算と予測は、両方とも使いこなすことで目標と見込みのずれを把握し、計画達成に向けた PDCA サイクルを回せます。この時、現実的で達成可能な目標とするためにもデータに基づいた売上予測をもとに目標を立てることが大切です。

例えば、ある営業組織で年間1,000万円の売上予算を立てたとします。この際に売上予算を立てただけで満足してはいけません。予算を立てたら、毎月、半期などの区切りで商品の売上の進捗を追っていきます。毎月、3か月、半年と経過した時点で、当初立てた目標をクリアできるのか、売上の見通しを立てます。

データをもとにした売上の予測を常に考えることで、売上予算を達成できない進捗になった際に、いち早く挽回策を展開できます。また、予算に対する進捗が悪い場合は「今、展開している○○の施策の効果がいまいちだな」と、営業分析にも活用可能です。

売上とデータの活用には密接な相関があります。特にデータの質は分析の信頼性を担保する上で非常に大切です

無料ダウンロード:企業のデータ活用の鍵を握るデータの「質 〜データの質を向上させるデータマネジメントの5つのステップ〜

売上予算を立てる目的

利益創出のロードマップを明確にする

企業が利益を出し、成長軌道に乗るためにも大切なのが利益が予測可能であり、達成できることです。そのためにも、社内の顧客データや顧客ごとの営業活動に係る転換率などデータ、市場の動向を考慮するデータをもとにした売上予測、予測に基づくストレッチな目標を立てることが大切です。

もし予測なしの目標であった場合どうなるでしょうか。以下の弊害が出てきます。

目標の妥当性が主観的で非現実的になってしまうなぜ達成できたのか、もしくはできなかったのかが分からず再現性がなくなる

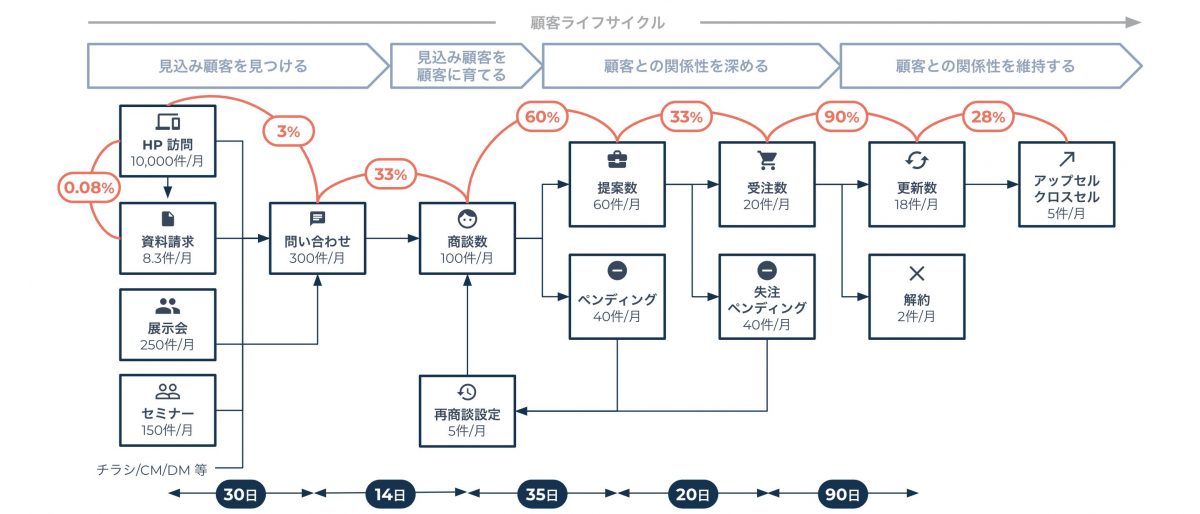

例えば、以下の図のようにパイプラインに存在する数と営業活動の転換率を可視化しておくことで現時点で予期できる売上を知ることができます。これらのある時点の現実的な予測をもとに、自社の獲得/維持/製造などのコストを加味した利益予算を立てていくことが大切です。

売上予算の立て方

売上予算を作成するフロー

目標利益を設定する利益達成のために必要な売上予算を算出する利益達成のために必要な経費を算出する企業全体の売上予算から各部門に目標利益を振り分ける

4ステップとなります。それぞれ詳しく解説します。

目標利益を設定する

最初に利益の目標を設定しましょう。仮に目標利益を設定せずに売上予算を作ってしまうと、「かけたリソースに対して得られる利益が少ない」という費用対効果の悪い予算になってしまいます。

目標利益は以下のステップを踏みましょう。

現状の売上予測を算出する目標とする利益を決め、現状の売上予測とのギャップを算出するギャップ(売上予算)からストレッチな利益目標を算出する

最適な売上予算には現実的な利益目標が前提となります。将来のある時点で期待できる売上の予測を立てることで、目標とする利益を達成するため必要な売上が分かるようになります。

このステップで大切なのは、確度の高い予測をすることです。この予測が目標利益の妥当性に影響します。具体的な予測の手法はさまざまで、以下の記事から知ることができます。

あわせて読みたい:売上予測とは?予測の方法から予測精度の上げる7つの方法を徹底解説

利益達成のために必要な売上予算を算出する

最初のステップで具体的な目標利益を決めたら次は、売上予算の設定です。予算の設定では、目標利益と過去の予算と実績を照らし合わせて企業全体の売上予算を立てます。

利益達成のために必要な経費を算出する

目標利益を明確化できたら、次に必要な経費を算出します。売上予算を達成する際に、コストを考慮し、最適化することで思ったより利益が出なかったという事態を防ぐことができます。これらコストは前述で原価予算や経費予算が該当します。原材料費や製造員や販売員にかかる人件費や広告費、オフィスの賃料などの固定費や変動費を含みます。

経費を算出したら「削除可能な費用のチェック」を実施することで、より効果的に売上予算と利益目標の達成につながります。

企業全体の売上予算から、各部門に目標利益を振り分ける

売上予算が決定したら、次に各部門に目標利益を振り分けます。どの部門が、月毎にどのくらい利益を出す必要があるのかを明確にすることで、各部門が目標に向けての行動を促進させます。

注意すべき点は、この目標利益の割り振りに際しても、実現可能性を加味することです。つまり、各部門の過去の実績値や現状のリソースから予期できる売上をもとに目標利益を設定する必要があります。

トップダウン方式とボトムアップ方式

予算の立て方には、主にトップダウン式とボトムアップ式の2つがあります。

「トップダウン方式」は経営陣が予算目標を立てて、部門ごとに分配をする方式です。

「ボトムアップ方式」は現場からの声で、企業全体の予算を決める方式です。

小企業ではトップダウン方式、大企業ではボトムアップ方式が用いられることがあります。

トップダウン方式のメリット・デメリット

トップダウン方式は経営者層の決定に従って予算編成を行うため、迅速かつ柔軟な対応が可能です。ただし、明確な予測をもとに編成されなければ、実態の乖離した売上予算となってしまうデメリットがあります。

ボトムアップ方式のメリット・デメリット

ボトムアップ方式は経営者層ではなく、各部門が必要な予算を編成するため、現実的な数値となりやすく、現場が納得感をもって働く環境を作れるというメリットがあります。

ただし、多くの意見を取り入れるため、予算の作成に時間がかかる、確実に達成可能な予算になるよう調整されてしまい、企業成長の鈍化に繋がる可能性があるなどのデメリットもあります。

売上予算は利益を本当に左右するのか?活用方法について

売上予算が無意味になる所以

売上予算を立てることで、さまざまな恩恵があることは間違いありません。

しかしながら、せっかく立てた予算も活用方法を間違えると無意味なものになってしまいます。

具体的には下記のようなパターンが考えられます。

売上予算の根拠が不明であるそもそもの売上予算の使い方を間違えている一度決めた売上予算に囚われてしまう

いくら売上予算を掲げても、活用方法が誤っていては意味がありません。

このような状況に陥らないように

予測をもとに現実的な予算を作る売上予算の使い方をしっかり理解する営業活動の進捗を可視化し、適宜修正する

上記を意識し、致命的なミスを回避しましょう。

根拠ある売上予算を作るには?

前述しましたが、根拠のある売上予算を立てるには「過去数年分の予算・実績データをもとに、目標利益から算出すること」が有効です。そして単年ではなく、複数年の予算・実績・経費を照らし合わせることでより信憑性のある売上予算になります。

また売上予算を立てる上で忘れてはいけないのが「損益分岐点売上高」という指標です。損益分岐点売上高とは、「売上と費用が等しくなり、利益が0になる点」を指します。

黒字化するために達成すべき売上を算出できるため、経営のために必ず把握しておくべき指標と言えます。

損益分岐点売上高を算式で表すと下記の通りです。

損益分岐点売上高 = 固定費➗限界利益率(限界利益 ÷ 売上高)

※ 限界利益=売上高 - 変動費

売上目標の算式は下記になります。

売上目標 = (固定費+利益目標) ÷ 限界利益率(限界利益➗売上高)

これらの指標を算出することで、固定費と変動費の両方を加味した売上目標を立てられます。また、損益分岐点分析をするためには、変動費と固定費を求める必要があります。

売上予算の有効的な使い方

売上予算を有効的に活用するには

年単位だけでなく月単位で予算と実績を比較し、分析を行い、修正する売上計画に固執せず、予算をうつすなど柔軟に対応する曖昧な目標、逆に切り詰めた目標、あるいは高すぎる目標設定をしないようにする売上予算から、部門ごとに適切な目標利益を配分する

などを心掛けましょう。

ここまで、企業成長に繋がる「売上予算の立て方」に関して解説しました。

しかしながら、せっかく立てた売上予算も達成しなければ、継続的な企業成長には繋がりません。売上予算の達成を成し遂げる「営業戦略の策定」が必須です。

また、営業戦略の策定の前に、実行に移す「営業組織の編成方法」から悩んでいる方もいらっしゃるかもしれません。

そのような方には、営業組織のレベルを簡単に診断できる「BtoB 営業組織レベルチェックシート」がおすすめです。

このレベルチェックシートを活用することで、自社の営業組織の状態を定量的に把握でき、今何に取り組むべきか定められます。ぜひ、活用してみてください。

無料ダウンロード:【Sales Ops】BtoB営業組織レベルチェックシート

また、弊社が提供している営業支援 SaaS 「Magic Moment Playbook」はリマインド連絡の自動化や、ネクストアクションの自動提案などの機能により、煩雑な営業業務を効率化・自動化し、顧客に向き合う時間を生み出します。詳細についてはプロダクトページからご確認ください。