本記事では、売上高営業利益率の概要と計算方法、上昇させるためのポイントを解説しています。経営状況の分析方法を知りたいという方は、ぜひ参考にしてください。

なお、経営者が見るべき指標は売上高営業利益率のほかにも多数あります。こちらの資料では経営者が見るべき KPI をまとめました。自社の分析方法や事業戦略を策定にぜひ活用してください。

無料ダウンロード:サブスクリプションビジネス経営者が見るべきKPI10選

売上高営業利益率を向上させる営業支援ツール Magic Moment Playbook はこちら

売上高営業利益率とは

売上高営業利益率は、企業が本業で稼いだ利益である営業利益が売上高のどれくらいを占めるかを示す企業の収益性を測る指標です。

本業でどれくらい効率よく稼いでいるのかを表し、企業業績を評価する基本的な指標の一つと言われます。営業キャッシュフローの推移などとともに、四半期ごとに投資家などのステークホルダーが業績を判断する際に重要視します。

企業業績を評価する他の指標

企業業績を評価する指標は、売上高営業利益率のほかにも売上総利益、経常利益、当期純利益などが存在します。

営業利益が本業から稼ぐ力を示すのに対して、売上総利益は販売する製品の付加価値の高さを示します。

また、経常利益は、営業利益と営業外収益(本業以外で得られる収益)の合計から営業外費用(本業以外で発生する費用)を引いた利益額のことで、本業に加えて資金調達や余剰資金運用の効率性も加味した業績を評価可能です。

売上高営業利益率の計算方法

売上高営業利益率とは、売上高に対する営業利益の割合であり、次のような計算式で求めることができます。

売上高営業利益率=営業利益÷売上高×100(%表示にする場合)

また、営業利益とは売上高から売上原価と販売費・一般管理費を差し引いたものです。販売費及び一般管理費とは、商品・サービスを販売するためにかかる費用と会社の業務管理活動にかかる費用のことです。広告宣伝費や販売に関わる従業員の給与、家賃、水道光熱費などのコストをさします。

営業利益は、次のような計算式で求めることができることも覚えておきましょう。

営業利益=売上高-売上原価-販売費及び一般管理費

それでは、具体的な数値を用いて計算してみましょう。例えば、次のような業績の2社があったと仮定します。

A社の営業利益は以下の計算式にて30億円となります。

計算式)100億円ー40億円ー20億円ー10億円=30億円

そして、売上高営業利益率は30%です。

計算式)30億円÷100億円×100=30(%)

対してB社の営業利益は25億円、営業利益率は約36%です。

営業利益:計算式)70億円ー20億円ー15億円ー10億円=25億円

売上高営業利益率:計算式)25億円÷70億円×100=35.71%

このようにA社の方が売上高も営業利益も高いのに、営業利益率はB社の方が高くなっています。売上から効率よく利益を稼ぎ出す能力の点からは、B社の方が優れているという評価となります。

売上高営業利益率を高めるためには、営業データ分析に基づいて組織の経営効率の向上や顧客体験の改善を進めるのが有効です。

売上高営業利益率の平均・目安

それでは、企業はどのような数値をベンチマークとすれば良いのでしょうか?

経済産業省が2022年に33,700社を対象に実施した経済産業省企業活動基本調査(2021年度実績)によると、主要産業における一企業当たりの売上高営業利益率は3.2%と発表されています。また、製造業が3.4%、卸売業は 2.0%、小売業においては 2.8%であることがわかっています。

業種別の売上高営業利益率の平均値

売上高営業利益率の平均は、企業の規模や業界によって売上高営業利益率の平均値は異なるため、自社の数値だけを見たり、企業全体の平均を参照したりしても意味がありません。それよりも、同程度の規模の企業や、同業他社と比較するのが有効です。

2020年度の各業種の売上高・営業利益・営業利益率

売上高・営業利益は単位百万円

こういった表をもとに、自社の規模や業種の観点からベンチマークとする企業の売上高営業利益率と比較したり、自社の過去からの推移を確認したりすることで、本業から利益を稼ぐ力における自社の立ち位置や改善・悪化状況を理解できます。

売上高営業利益率を向上させる方法

売上営業利益率が目標値より低い場合には、この数値の改善を図ることが、企業の経営効率の向上につながります。

売上高営業利益率の上昇を考えるときには、同数値の計算時における構成要素である売上高・売上原価・販売費および一般管理に着目するとよいでしょう。

すなわち、①売上高の向上、②売上原価の削減、③販売費及び一般管理費の削減の3つの方法が考えられます。

売上高の向上

売上高は、単価×数で求められます。すなわち、販売する製品の単価を引き上げるか、販売数を増やすことで売上向上が可能です。しかし、新しい製品開発にかかる研究開発費や競合の参入、ブランディング、顧客ロイヤルティなどコントロールが難しい要素が多数あります。販売数については市場環境・経済環境に左右される部分も大きく、すぐに売上高を増やす施策を打つのは容易ではありません。

売上原価の減少

売上原価の減少は、原材料コストや製造にかかる人件費などを減らすことによって実現することができます。ただし原材料の価格は資源価格の動向に左右されます。また、人件費を減らすといっても安易に給与を削減したりリストラをおこなうと従業員の離職や士気低下を招く恐れもあります。製品の品質にも直結する売上原価を引き下げる施策を導入するのも容易ではありません。

販売費および一般管理費の削減

販売費及び一般管理費の削減は、固定費/変動費の削減や効率化によって実現することができます。社員の生産性向上によって実現可能で、3つの要素の中では削減余地が大きい企業が多くみられます。

つまり、多くの企業において、営業活動の生産性を向上させて、販売費及び一般管理費を削減することが、売上高営業利益率の有効な施策となるでしょう。

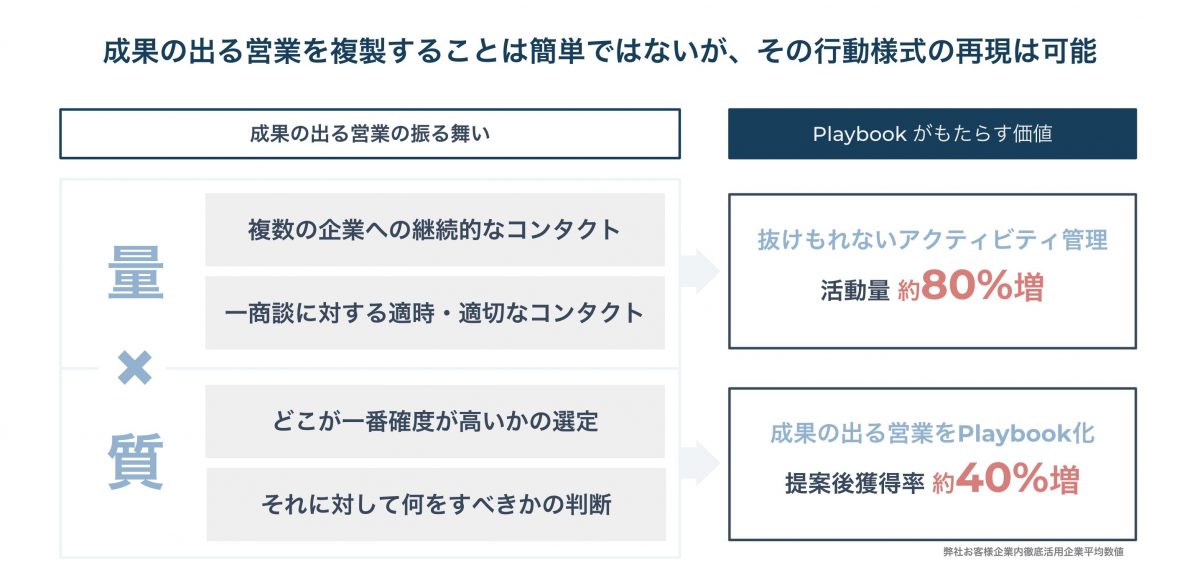

営業の生産性を向上させる Magic Moment Playbook

そこで、営業活動の生産性を向上させ、販売費及び一般管理費の削減を実現するツールとして、 Magic Moment Playbook を導入するのがおすすめです。 Magic Moment Playbook は営業が誰に何をするべきかをデータで判断/自動化し、営業全体の活動量と商談成約率を同時に伸ばすことで組織の売上向上・生産性拡大を同時に追求できるツールです。

Magic Moment Playbook の機能についての詳しい情報は以下の資料やサービスサイトをご確認ください。

Magic Moment Playbook サービスサイト:https://lp.magicmoment.jp/magic-moment-playbook 資料請求:https://lp.magicmoment.jp/magic-moment-playbook-document 導入事例:https://www.magicmoment.jp/academy/category/case/

《引用文献》

1) 経済産業省、”2022年経済産業省企業活動基本調査速報(2021年度実績)調査結果の概要”、経済産業省企業活動基本調査、2023-01、https://www.meti.go.jp/press/2022/01/20230130002/20230130002.html、2023-05、経済産業省。